Intrigantan grafikon pokazuje blisku vezu između američkih 10-godišnjih trezora i prepolovljenja cijena bitkoina.

Odnos između cijene Bitcoina i prinosa američkog trezora dugo se smatra jakim indikatorom zbog historijskih podataka i temeljnog obrazloženja.

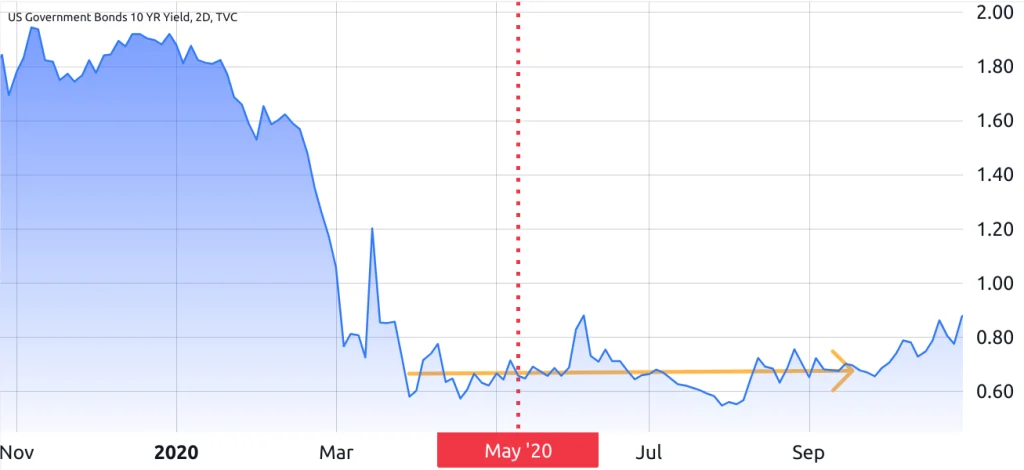

Prepolovljenje bitkoina u odnosu na prinose 10-godišnjeg trezora

U suštini, kada se investitori okreću državnim obveznicama radi sigurnosti, imovine poput Bitcoina, koji se smatraju rizičnim, obično imaju loš učinak.

Zanimljiv grafikon koji TXMC dijeli na X (ranije poznat kao Twitter) navodi argument da se prepolovljenje bitkoina poklopilo sa “relativnim lokalnim niskim vrijednostima” u 10-godišnjem prinosu trezora. Uprkos upitnoj upotrebi termina „relativan“, koji se ne poklapa precizno sa najnižim tromesečnim nivoom, ipak je vredno ispitati makroekonomske trendove koji okružuju prošla prepolovljenja.

Prije svega, važno je naglasiti da autor tvrdi da korelaciju ne treba shvatiti kao “direktnu uzročnu vezu između prinosa i cijene BTC-a”. Nadalje, TMXC tvrdi da je više od 92% zaliha Bitcoina već izdato, sugerirajući da je malo vjerovatno da će svakodnevno izdavanje biti faktor koji „podiže cijenu imovine“.

Može li 10-godišnji grafikon prinosa biti koristan u odnosu na Bitcoin?

Prvo, bitno je prepoznati da je ljudska percepcija prirodno sklona uočavanju korelacija i trendova, bilo stvarnih ili imaginarnih.

Na primjer, tokom prvog prepolovljenja Bitcoina, desetogodišnji prinos je stalno rastao četiri mjeseca, što je činilo izazovom označiti taj datum kao ključni trenutak za metriku.

Neko bi mogao donekle doneti korist od sumnje jer, u stvari, do 28. novembra 2012, prinosi su pali ispod 1,60%, što je nivo koji nije viđen u prethodna tri meseca. U suštini, nakon prvog prepolovljenja bitkoina, investitori sa fiksnim prihodom odlučili su da preokrenu trend prodajom trezora, čime su povećali prinose.

Međutim, najintrigantniji aspekt se pojavljuje oko trećeg prepolovljenja Bitcoina u maju 2020. godine, u smislu „relativnog“ dna prinosa. Prinosi su pali ispod 0,8% otprilike 45 dana prije događaja i ostali na tom nivou više od četiri mjeseca.

Izazovno je tvrditi da je 10-godišnji prinos dostigao najnižu tačku blizu trećeg prepolovljenja, posebno kada je cijena bitkoina porasla samo 20% u naredna četiri mjeseca. Poređenja radi, drugo prepolovljenje u julu 2016. praćeno je povećanjem od samo 10% tokom četiri mjeseca.

Shodno tome, pokušaju pripisivanja bikovskog trkanja Bitcoina određenom događaju s nedefiniranim datumom završetka nedostaje statistička vrijednost.

Stoga, čak i ako se prizna ideja o “relativnim” lokalnim niskim vrijednostima na 10-godišnjem grafikonu prinosa, nema uvjerljivih dokaza da je datum prepolovljenja Bitcoina direktno uticao na njegovu cijenu, barem u naredna četiri mjeseca.

Iako se ovi nalazi ne poklapaju sa hipotezom TMXC-a, oni postavljaju zanimljivo pitanje o makroekonomskim faktorima koji su u igri tokom stvarnih poskupljenja bitkoina.

Nijedan rast Bitcoina nije isti, bez obzira na prepolovljenje

Između 5. oktobra 2020. i 5. januara 2021. Bitcoin je zabilježio značajan porast vrijednosti od 247%. Ovaj skup se dogodio pet mjeseci nakon prepolovljenja, što nas je navelo da se zapitamo koji su značajni događaji okruživali taj period.

Na primjer, tokom tog vremena, Russell 2000 Small-Capitalization indeks je nadmašio S&P 500 kompanije sa značajnom razlikom, sa razlikom od 14,5% u učinku.

Ovi podaci sugeriraju da su investitori tražili profile većeg rizika, s obzirom na to da je srednja tržišna kapitalizacija Russell 2000 kompanija iznosila 1,25 milijardi dolara, što je znatno niže od 77,2 milijarde dolara S&P 500.

Shodno tome, šta god da je pokretalo ovo kretanje, čini se da je povezano sa zamahom ka rizičnijoj imovini, a ne sa bilo kakvim trendovima u prinosima trezora četiri meseca ranije.

U zaključku, grafikoni mogu biti pogrešni kada se analiziraju duži vremenski periodi. Povezivanju bitkoinovog skupa sa pojedinačnim događajem nedostaje statistička strogost kada uzlet obično počinje tri ili četiri meseca nakon pomenutog događaja.

Ovo naglašava potrebu za nijansiranijim razumijevanjem tržišta kriptovaluta, koje priznaje višestruke faktore koji utječu na dinamiku cijena Bitcoina, umjesto da se oslanjaju samo na pojednostavljene korelacije ili izolirane podatke.

Izvor: Cointelegraph